L’essentiel à retenir : l’achat d’une première moto exige d’anticiper un coût annuel global pouvant dépasser 2 000 €. Privilégier l’occasion permet de limiter l’impact d’une décote immédiate de 20 % sur le neuf. Cette approche préserve le budget pour l’assurance, dont la prime varie de 500 € à 1 000 € selon le profil du pilote.

Vous rêvez de liberté sur deux roues mais craignez que les factures ne s’accumulent plus vite que les kilomètres ? Définir un budget moto mois réaliste est le premier virage à négocier pour éviter que votre passion ne devienne un gouffre financier imprévu. Cet article détaille les coûts d’assurance, d’entretien et de financement pour vous aider à garder le contrôle de votre portefeuille. Vous découvrirez comment optimiser vos mensualités grâce à un apport personnel et pourquoi le choix entre le neuf et l’occasion transforme radicalement votre équilibre financier quotidien.

- Quel budget prévoir pour s’offrir sa première bécane ?

- L’assurance moto et le poids des mensualités

- 3 postes d’entretien qui plombent le portefeuille

- Le coût réel du carburant et de l’équipement

- Gérer les frais annexes et la valeur de revente

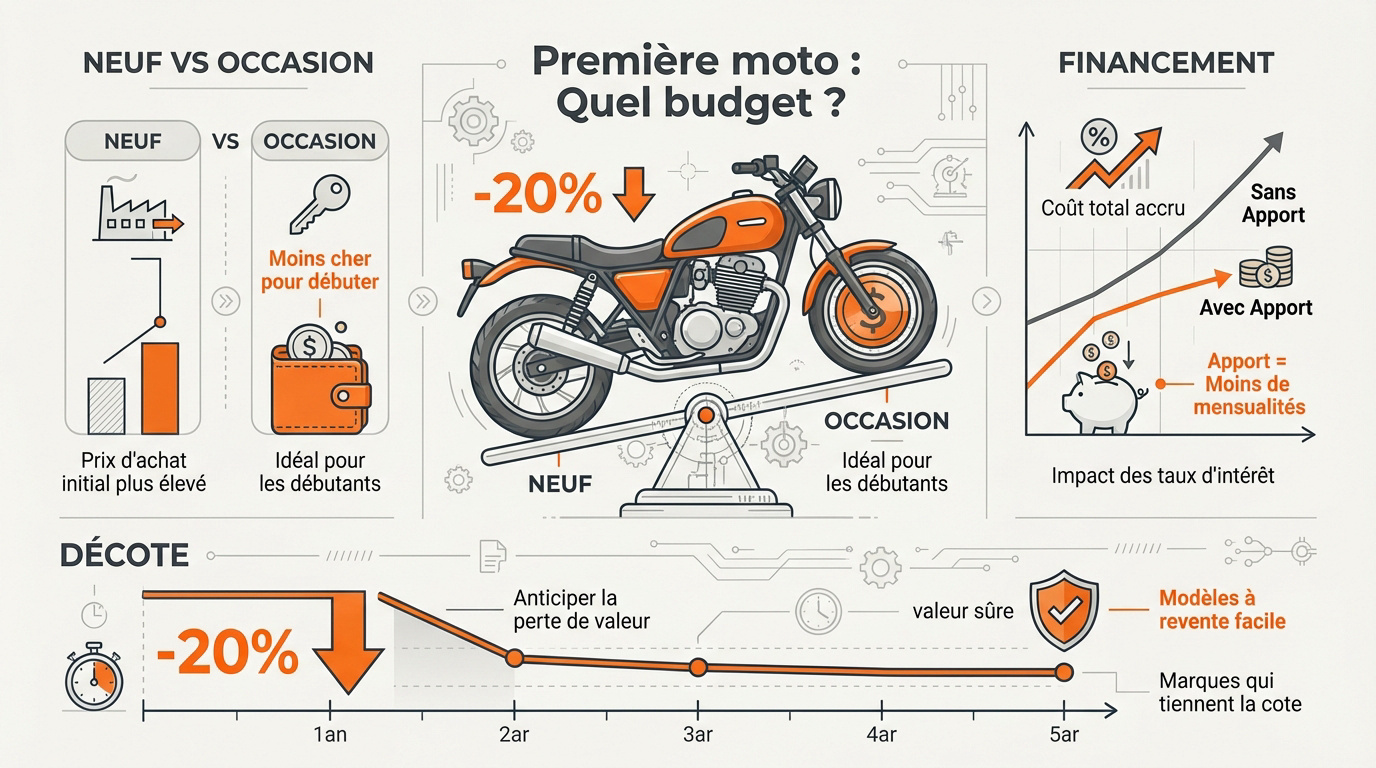

Quel budget prévoir pour s’offrir sa première bécane ?

Après avoir décroché le précieux sésame, la question du portefeuille devient centrale pour concrétiser son rêve de liberté sur deux roues.

Choisir entre le neuf et l’occasion d’entrée de jeu

L’occasion est souvent préférable pour débuter sans se ruiner. Cela permet d’accéder à des modèles iconiques à moindre coût.

Suzuki GSX-8T s’affiche à 13 890 $… BMW d’occasion… 3 600 $

L’occasion pardonne mieux les petites erreurs de débutant. C’est l’idéal pour valider son temps réel permis moto a2 sereinement.

L’impact du financement sur les mensualités réelles

Un apport personnel solide réduit mécaniquement vos mensualités. Le crédit classique, lui, étale l’effort mais engage sur la durée.

Les taux fixes garantissent une stabilité bienvenue au Québec. Pourtant, les intérêts gonflent inévitablement la facture totale du véhicule.

Une gestion rigoureuse préserve votre reste à vivre. C’est manifestement mieux pour rouler l’esprit léger.

Anticiper la décote pour ne pas perdre de plumes

Le neuf subit une perte de valeur brutale dès la sortie. On parle souvent d’une chute de 20 % la première année.

Les japonaises et certaines européennes gardent mieux la cote. Le marché de la seconde main reste très dynamique.

Miser sur des modèles populaires facilite la revente. C’est un calcul malin pour changer de monture plus tard.

L’assurance moto et le poids des mensualités

Une fois la machine acquise, il faut impérativement la protéger sans que la prime annuelle ne vienne gâcher le plaisir.

Comprendre les tarifs selon le profil du pilote

Le prix grimpe vite pour un jeune permis. La cylindrée influence d’entrée de jeu le montant réclamé. Une sportive coûtera manifestement plus cher qu’un petit roadster.

L’historique de conduite reste déterminant pour le calcul. Un bonus solide ou l’absence de sinistres passés permettent d’alléger la facture mensuelle.

Selon cette source, l’assurance coûte entre 500 et 1000 euros par an. Ce poste pèse lourd dans le budget.

Ajuster les garanties pour payer le juste prix

Il faut choisir entre la responsabilité civile obligatoire et les garanties vol. La protection contre l’incendie s’avère souvent utile. Tout dépend de la valeur du véhicule.

Éviter les options superflues permet de réelles économies. Une franchise élevée réduit la prime annuelle. Il faut simplement garder une marge de sécurité financière.

Mieux vaut bien choisir ses garanties dès le départ. C’est un calcul stratégique.

Sécuriser la moto pour faire fondre la facture

Utiliser des dispositifs antivols agréés SRA rassure les assureurs. Cela impacte positivement le tarif de la cotisation. C’est un investissement rentable pour l’avenir.

Un garage fermé diminue aussi les risques de vol. Regrouper ses contrats chez un seul assureur offre souvent des rabais intéressants. On gagne sur tous les tableaux.

« Le coût annuel total pour une moto utilisée régulièrement, bien entretenue et assurée, peut dépasser 2 000 euros. »

3 postes d’entretien qui plombent le portefeuille

Au-delà de l’achat et de l’assurance, la maintenance régulière est le garant de votre sécurité et de la longévité de votre moteur.

Suivre les révisions et le coût des consommables

Changer ses pneus coûte entre 300 $ et 800 $ selon votre gomme. Un kit chaîne s’use aussi plus vite si vous avez une conduite nerveuse ou sportive.

Prévoyez entre 150 $ et 300 $ pour une vidange standard avec filtres. En concession, la main-d’œuvre qualifiée fait grimper la facture lors des inspections plus poussées.

Selon une analyse de Challenges, l’entretien annuel moyen oscille entre 300 et 500 euros. Ce montant varie selon l’usage.

La fiabilité d’une moto Voge aide à limiter ces frais mécaniques. C’est un point rassurant.

Prévoir une marge pour l’imprévu mécanique

Gardez toujours une petite somme de côté pour les pannes surprises hors garantie. Anticiper les grosses réparations. C’est manifestement plus prudent.

Surveillez les bruits suspects ou les fuites pour éviter l’usure prématurée. En 2026, le prix des pièces de rechange reste un facteur de poids dans votre budget mensuel moto. Mieux vaut prévenir.

Voici les éléments à surveiller de près :

- Plaquettes de frein

- Batterie

- Bougies

- Fluide de refroidissement

Le coût réel du carburant et de l’équipement

Rouler coûte cher en énergie, mais s’équiper correctement est un investissement vital qui ne doit jamais être négligé.

Estimer la consommation selon l’usage de la machine

Le passage à la pompe dépend de vos trajets habituels. En ville, les arrêts fréquents font grimper la facture, alors que les routes secondaires stabilisent votre consommation réelle de carburant.

Un roadster consomme souvent moins qu’une sportive exigeante. Pour économiser, privilégiez une conduite souple en évitant les accélérations brusques. C’est manifestement la clé pour garder un budget moto mois cohérent.

Selon certaines sources, il faut prévoir environ 40 € par mois pour l’essence, comme l’indique cet article de Challenges.

Découvrez aussi comment gérer la consommation d’une grosse cylindrée au quotidien.

Investir dans une protection durable et sûre

Un casque intégral de qualité coûte entre 112 $ et 940 $ selon la protection. Les gants homologués sont indispensables dès le départ. Ne sacrifiez jamais votre sécurité pour quelques dollars d’économie immédiate.

Le casque est obligatoire, contrairement aux accessoires de confort comme les poignées chauffantes. Une bonne protection dure plusieurs années. C’est un investissement d’entrée de jeu pour rouler sereinement.

Pensez aussi à choisir le meilleur airbag moto pour passer un nouveau cap en sécurité.

Gérer les frais annexes et la valeur de revente

Pour finaliser votre plan de financement, n’oubliez pas les petits détails qui, accumulés, pèsent sur le bilan mensuel.

Budgétiser le stationnement et les péages urbains

Stationner en ville demande d’anticiper les tarifs des parkings publics. Les abonnements sécurisés garantissent la tranquillité d’esprit. Ces frais varient selon la zone géographique choisie.

Le télépéage moto facilite vos trajets autoroutiers récurrents. Prévoyez aussi l’achat de graisse de chaîne et de nettoyants. Ces consommables s’invitent régulièrement dans votre budget courant.

On note aussi l’importance de s’équiper pour rouler serein. Pour dénicher les meilleurs accessoires sans exploser votre portefeuille, n’hésitez pas à faire un tour sur ce magasin moto Andorre.

Calculer le coût de revient kilométrique total

Déterminer le coût au kilomètre exige de diviser vos dépenses par la distance parcourue. Cette méthode révèle souvent des surprises. Comparativement à une citadine, le bilan est parfois étonnant.

Une synthèse rigoureuse des dépenses offre manifestement une vision plus claire. Garder une marge d’erreur pour les imprévus reste une stratégie prudente. Voici d’ailleurs un concentré des chiffres clés.

| Poste de dépense | Coût mensuel estimé | Fréquence |

|---|---|---|

| Crédit | 100 € – 250 € | Mensuelle |

| Assurance | 30 € – 150 € | Mensuelle |

| Carburant | 50 € – 120 € | Mensuelle |

| Entretien | 25 € – 60 € | Lissée annuelle |

| Équipement | 15 € – 40 € | Lissée |

| Parking | 0 € – 60 € | Mensuelle |

Maîtriser son budget moto mois après mois exige d’anticiper l’assurance, l’entretien régulier et le carburant. En comparant les offres et en soignant votre conduite, vous réduirez drastiquement ces frais fixes. N’attendez plus pour simuler vos mensualités et transformer enfin ce rêve de liberté en une réalité quotidienne abordable.

FAQ

Quel budget mensuel faut-il prévoir pour assurer sa moto ?

Le coût de l’assurance est un pilier central, représentant en moyenne 50 € par mois, bien que la fourchette annuelle puisse osciller entre 300 € et 2 000 €. Cette variation s’explique par votre profil de pilote, notamment votre âge et votre historique de conduite, mais aussi par le tempérament de votre machine, les sportives étant plus onéreuses à protéger que les modèles de type cruiser.

Pour obtenir le juste prix, il est judicieux de mettre en concurrence les offres des assureurs. N’oubliez pas que votre lieu de résidence et la sécurité de votre stationnement, comme un garage fermé, jouent un rôle déterminant dans le calcul de votre prime mensuelle.

Est-il plus rentable d’acheter une moto neuve ou d’occasion pour débuter ?

L’occasion est souvent la voie de la sagesse pour un premier achat, permettant d’éviter la lourde décote du neuf qui peut atteindre 10 % à 20 % dès la première année. Passer par un professionnel offre une sécurité supplémentaire avec une garantie souvent incluse, même si le prix peut être légèrement supérieur à celui d’une transaction entre particuliers.

Si le neuf séduit par sa garantie constructeur complète et l’absence d’usure, l’occasion pardonne plus facilement les petites erreurs de manipulation typiques de l’apprentissage. C’est un excellent moyen de préserver son capital tout en profitant des joies du deux-roues sans subir la perte de valeur brutale liée à la première immatriculation.

Comment le financement influence-t-il le coût de revient de ma bécane ?

Le recours à un crédit impacte directement votre reste à vivre chaque mois. Pour garder une gestion saine, il est recommandé que votre taux d’endettement global ne dépasse pas 35 % de vos revenus nets. L’apport personnel reste un levier efficace pour réduire le montant de vos mensualités et limiter le coût total des intérêts sur la durée du prêt.

Il faut également intégrer dans votre simulation les frais annexes comme la carte grise et l’équipement de protection. Une durée de remboursement plus courte augmentera vos mensualités mais réduira le coût final du crédit, alors qu’un étalement long allégera votre budget mensuel au prix d’un coût total plus élevé.

Quels sont les frais d’entretien réguliers à anticiper chaque mois ?

Posséder une moto implique de budgétiser l’usure des consommables tels que les pneus, le kit chaîne ou les plaquettes de frein. On estime généralement que l’entretien courant coûte entre 300 € et 500 € par an, soit une trentaine d’euros à mettre de côté mensuellement pour couvrir les révisions et les vidanges préconisées par le constructeur.

Garder une petite marge pour l’imprévu est essentiel, surtout pour les machines qui ne sont plus sous garantie. Un carnet d’entretien rigoureusement à jour est non seulement un gage de sécurité, mais aussi un argument de poids pour maintenir la valeur de revente de votre moto le jour où vous souhaiterez changer de monture.

Quel est le budget moyen à consacrer au carburant et à l’équipement ?

Pour un usage régulier, le poste carburant avoisine souvent les 40 € par mois, bien que cela dépende fortement de votre style de conduite et du type de moteur. Un roadster sera généralement plus sobre qu’une sportive de grosse cylindrée, surtout lors des trajets urbains où la consommation a tendance à grimper.

Côté protection, l’investissement initial dans un casque et des gants homologués est vital et ne doit pas être sacrifié. Bien que ce soit une dépense de départ importante, ces équipements ont une durée de vie de plusieurs années, ce qui lisse leur coût sur le long terme tout en assurant votre sécurité indispensable sur la route.